[FR] Loi n°2017-1837 du 30/12/2017 de finances pour 2018

Les nouvelles obligations en matière de logiciel et système de caisse

Oui, l’e-commerce est concerné ! Dernier tour d’horizon de ce qui change pour les marchands :

NE SONT PAS CONCERNÉS :

-

Les assujettis bénéficiant d’une franchise de taxe et ceux effectuant exclusivement des opérations ou des prestations exonérées de taxe sur la valeur ajoutée (notamment les auto-entrepreneurs, dès lors qu’ils ne dépassent pas le seuil fixé),

-

Les personnes qui n’éditent pas de factures avec le logiciel PrestaShop (ex. : les commandes de votre boutique sont gérées par PrestaShop mais les factures sont générées par un ERP),

-

Les marchands qui ne font que du BtoB.

En dehors de ces cas, toute personne assujettie à la TVA française qui enregistre les règlements de ses clients dans un logiciel ou système de caisse, qu’il s’agisse d’une personne physique ou morale, de droit privé ou de droit public, est concernée par les nouvelles dispositions.

L’article 88, qu’est-ce que c’est ?

L’article 88 de la loi 2015-1785 du 29 décembre 2015 de finances pour 2016 a modifié l’article 286 du Code général des impôts en y ajoutant un 3°bis prévoyant que :

« Lorsqu'elle enregistre les règlements de ses clients au moyen d'un logiciel de comptabilité ou de gestion ou d'un système de caisse, utiliser un logiciel ou un système satisfaisant à des conditions d'inaltérabilité, de sécurisation, de conservation et d'archivage des données en vue du contrôle de l'administration fiscale, attestées par un certificat délivré par un organisme accrédité dans les conditions prévues à l'article L. 115-28 du code de la consommation ou par une attestation individuelle de l'éditeur, conforme à un modèle fixé par l'administration »

Pour être conforme, le système ou logiciel doit ainsi satisfaire aux conditions d’inaltérabilité, de sécurisation, de conservation et d’archivage :

L’inaltérabilité doit garantir l’intégrité des données en empêchant l’accès de l’utilisateur à des fonctionnalités de modification/suppression des données validées.

La sécurisation doit garantir le traçage de l’ensemble des enregistrements des encaissements.

Les données enregistrées ne doivent ainsi plus pouvoir être modifiées sans que cela ne laisse de traces.

Afin de satisfaire à la condition de conservation, les données (ensemble des détails de chaque transaction et règlement) doivent pouvoir être conservées pendant 6 ans dans le logiciel ou dans une archive. Le logiciel ou système doit par ailleurs prévoir des clôtures dont les échéances sont cumulatives (journalière et mensuelle).

Cette loi introduit par ailleurs un article 1770 duodecies au Code général des impôts qui prévoit de sanctionner par une amende de 7.500 € le fait de ne pas justifier, par la production de l’attestation ou du certificat, l’utilisation d’un logiciel ou système satisfaisant aux conditions d’inaltérabilité, de sécurisation, de conservation et d’archivage des données.

Cet article prévoit qu’en cas d’amende, l’assujetti dispose d’un délai de 60 jours à compter de la remise ou de la réception du procès-verbal pour se mettre en conformité avec l’obligation prévue au 3° bis du I de l’article 286.

Si passé ce délai l’assujetti ne s’est pas mis en conformité, il encourra alors une nouvelle amende de 7.500 €.

Ces nouvelles dispositions sont en vigueur depuis le 1er janvier 2018 mais le dispositif ne concerne désormais plus que les logiciels et systèmes de caisse.

La simplification de ce dispositif par une restriction de son périmètre avait déjà été annoncée par un communiqué de presse du Ministre de l’action et des comptes publics en date du 15 juin 2017.

Ainsi, l’article 105 de la loi n°2017-1837 du 30/12/2017 de finances pour 2018 a modifié le périmètre du dispositif établi par la loi 2015-1785 du 29 décembre 2015 de finances pour 2016.

Contrairement aux affirmations de certains blogs et articles, la nouvelle rédaction de l’article 286 3°bis du CGI n’exclut pas du périmètre d’application de ces nouvelles obligations les assujettis à la TVA qui éditent des factures mais seulement les personnes qui éditent des factures conformément à l’article 289 du CGI.

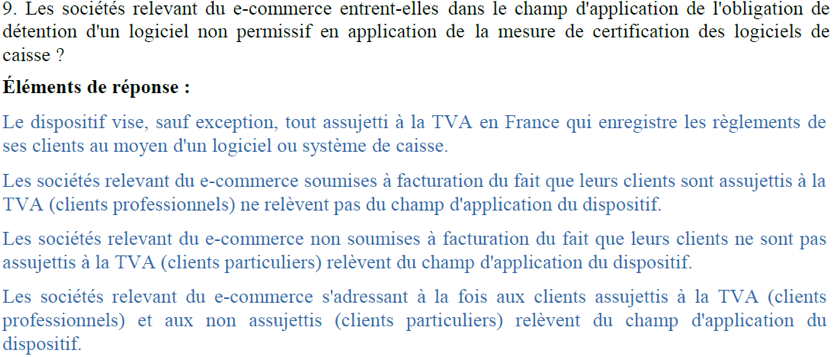

La FAQ communiquée par la Direction Générale des Finances Publiques (DGFIP) relative à l’obligation d’utiliser des logiciels ou systèmes de caisse sécurisés parue le 28 juillet dernier confirme par ailleurs que les acteurs du e-commerce sont bel et bien concernés par ces nouvelles dispositions :

PrestaShop prépare la mise en application de la loi depuis plusieurs mois et son module natif et gratuit est en cours de certification

Comme cela a été indiqué dans nos précédentes communications sur le sujet, PrestaShop prépare depuis plusieurs mois déjà la mise en application de ces dispositions.

Elle permettra à ses utilisateurs de s’y conformer grâce à la mise à disposition d’un module natif (donc gratuit) valable pour les versions 1.6 et 1.7 de la solution qui fait actuellement l’objet d’une procédure de certification.

La procédure de certification a été initiée mais la date de délivrance du certificat ne nous a pas encore été communiquée.

Cela ne doit toutefois pas être une source d’inquiétude pour les utilisateurs de la solution PrestaShop.

En effet, l’administration fiscale s’est engagée à accompagner les entreprises dans la première année d’application des nouvelles règles l’administration fiscale.

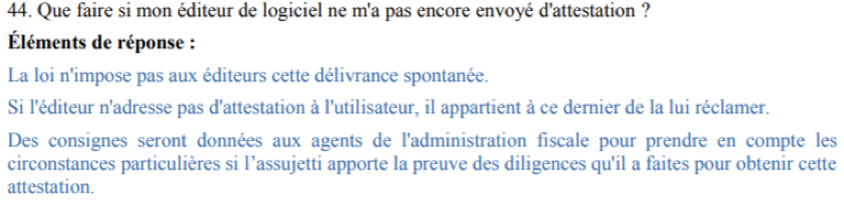

Par ailleurs, il a été indiqué que la mise en conformité des logiciels ou systèmes de caisse fera l’objet d’un examen bienveillant afin de tenir compte des circonstances particulières, sous réserve que l’assujetti justifie des diligences accomplies.

En effet, dans la FAQ parue le 28 juillet dernier, la DGFIP indique que « des consignes seront données aux agents de l’administration fiscale pour prendre en compte les circonstances particulières » de l’application de ces nouvelles dispositions :

Par conséquent, les utilisateurs de la solution PrestaShop devront indiquer, le cas échéant, leur intention d’installer le module dès lors que celui-ci sera disponible.

Dès lors que le module sera disponible, les utilisateurs de la solution PrestaShop ayant intégré le module et respectant les modalités de son utilisation n’auront pas besoin de se procurer une attestation auprès de PrestaShop.

En cas de contrôle par l’administration fiscale, le certificat affiché par le module vaudra attestation.

Des questions ? N’hésitez pas à consulter les FAQ publiées sur le sujet ou à nous envoyer un courriel à l’adresse suivant : [email protected] !